-

Ökosysteme am Bankkonto

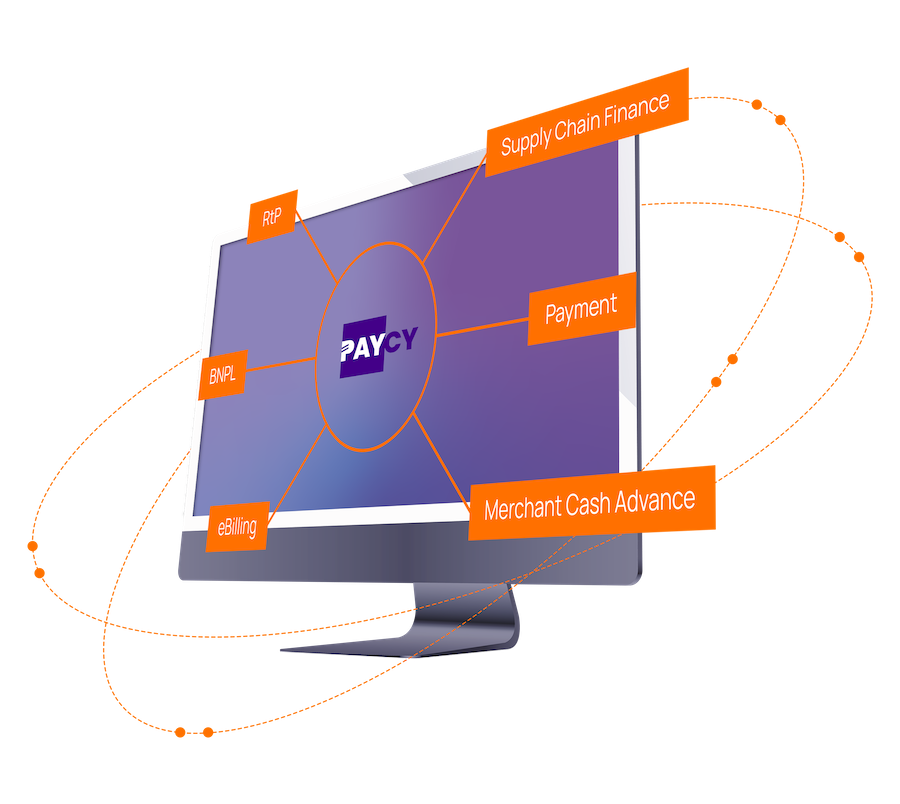

PAYCY für Banken

Mehrwerte

Bieten Sie Ihren Kunden zusätzliche Dienste an, wenn Sie via PAYCY mit Request to Pay bezahlen.

Kundenbindung

Stärken Sie mit PAYCY die Kunde-Bank-Schnittstelle und interagieren Sie direkt mit Ihren Kunden.

Konto

Machen Sie mit PAYCY das Konto wieder zur Heimat des Geldes für Ihre Kunden und Firmenkunden.

Liquidität

Versorgen Sie dank PAYCY im richtigen Moment Ihre Kunden mit dringend benötigter Liquidität.

Neutralität

Verlassen Sie sich auf eine bankneutrale Plattform, um Request to Pay zu senden und zu empfangen.

Unabhängigkeit

Machen Sie sich nicht abhängig von Mitbewerbern, setzen Sie auf PAYCY als unabhängige Plattform.